Jak obliczyć opłacalność ugody z bankiem przy kredycie CHF?

- Jak policzyć opłacalność ugody z bankiem przy kredycie CHF?

- Krok 1: Zbierz wszystkie niezbędne dokumenty

- Krok 2: Określ swoją aktualną sytuację finansową względem kredytu

- Krok 3: Zrozum, co dokładnie oferuje bank w ramach ugody

- Krok 4: Wykonaj symulację hipotetycznego kredytu w PLN od początku

- Krok 5: Porównaj trzy scenariusze: ugoda, kontynuacja CHF, pozew sądowy

- Krok 6: Oceń aspekty finansowe i pozafinansowe przed podjęciem decyzji

- Krok 7: Skonsultuj wyliczenia z profesjonalistą

- Podsumowanie: jak świadomie wybrać najlepszy scenariusz?

Jak policzyć opłacalność ugody z bankiem przy kredycie CHF?

Wielu kredytobiorców zastanawia się, jak policzyć opłacalność ugody z bankiem przy kredycie CHF, krok po kroku i czy rzeczywiście warto z niej skorzystać. Dylemat jest poważny: podpisać ugodę, dalej spłacać kredyt frankowy w dotychczasowej formie, czy może zaryzykować pozew sądowy. Każda z tych decyzji oznacza inne konsekwencje finansowe i inny poziom ryzyka.

Kredyty indeksowane lub denominowane we franku szwajcarskim od lat budzą ogromne emocje. Zmienny kurs CHF, wysokie stopy procentowe w Szwajcarii oraz niekorzystne mechanizmy przeliczeń sprawiły, że dla wielu osób marzenie o mieszkaniu przekształciło się w długoterminowe obciążenie. Banki, widząc liczne wyroki korzystne dla frankowiczów, coraz częściej proponują ugody.

Zanim jednak przyjmiesz propozycję banku, potrzebujesz chłodnej kalkulacji. Kluczowe jest to, aby zrozumieć swoją sytuację kredytową, porównać ją z tym, co oferuje ugoda oraz z potencjalnymi skutkami sprawy sądowej. Dopiero wtedy można realnie ocenić, co będzie dla Ciebie najkorzystniejsze finansowo i życiowo.

Poniżej znajdziesz przewodnik, który pokazuje, jak krok po kroku policzyć opłacalność ugody z bankiem przy kredycie CHF. Dzięki temu będziesz w stanie samodzielnie przygotować dane do analizy, a potem – jeśli zechcesz – omówić je z prawnikiem lub doradcą finansowym.

Krok 1: Zbierz wszystkie niezbędne dokumenty

Pierwszy etap to zebranie kompletu dokumentów, które pokażą pełen obraz Twojej historii kredytowej. Bez nich wszystkie dalsze wyliczenia będą oparte na domysłach, a nie na faktach. To właśnie dane z dokumentów pozwolą precyzyjnie policzyć opłacalność ugody lub pozwu.

Przygotuj przede wszystkim umowę kredytową, czyli kluczowy dokument, który określa zasady spłaty. Zwróć uwagę na klauzule indeksacyjne lub denominacyjne, wysokość marży, zasady ustalania oprocentowania i sposób przeliczania CHF na PLN. To tam kryją się zapisy, które mogą mieć znaczenie przy ewentualnym pozwie sądowym.

Następnie zgromadź wszystkie aneksy do umowy, które zmieniały warunki kredytu w czasie, a także harmonogramy spłat – zarówno te pierwotne, jak i aktualne. Uzupełnij to o potwierdzenia wpłat rat i wyciągi z rachunku bankowego, z którego spłacasz kredyt. Na koniec poproś bank o zaświadczenie o historii spłaty kredytu, zawierające rozbicie kwot na kapitał i odsetki w CHF oraz w przeliczeniu na PLN z daty każdej spłaty.

Krok 2: Określ swoją aktualną sytuację finansową względem kredytu

Mając już komplet dokumentów, możesz przejść do oceny bieżącej pozycji wobec banku. To pozwoli Ci zrozumieć, ile faktycznie już zapłaciłeś i ile teoretycznie jeszcze przed Tobą. Na tej podstawie później porównasz opłacalność ugody z innymi scenariuszami.

Najpierw ustal, jaki kapitał nominalnie pozostał Ci do spłaty w CHF – taką informację znajdziesz w dokumentach z banku. Sprawdź również, ile kapitału nominalnie już spłaciłeś w CHF, a także jaką łączną kwotę uregulowałeś wobec banku. Pamiętaj, że chodzi tu o sumę kapitału i odsetek, faktycznie zapłaconą w PLN po kursach z dnia każdej raty.

Istotna jest też pierwotna kwota kredytu w CHF oraz jej równowartość w PLN z dnia uruchomienia kredytu. Dzięki temu ustalisz, jakiej wartości pieniądze realnie otrzymałeś. To będzie podstawa do obliczenia, ile zapłaciłbyś, gdyby od początku kredyt był w złotówkach, a także do symulacji ewentualnego unieważnienia umowy przez sąd.

Krok 3: Zrozum, co dokładnie oferuje bank w ramach ugody

Kolejny krok to szczegółowa analiza propozycji ugody, jaką przedstawił bank. Oferty mogą się różnić między instytucjami, ale zazwyczaj opierają się na podobnych mechanizmach. Ważne, abyś dokładnie wiedział, z czego rezygnujesz i co otrzymujesz w zamian.

Najczęściej bank proponuje konwersję kredytu CHF na kredyt w PLN. Może to polegać na „anulowaniu” części salda w CHF (np. 15–30%), a następnie przeliczeniu pozostałego zadłużenia na złotówki po określonym kursie – aktualnym, historycznym lub uśrednionym. Do tego dochodzi nowe oprocentowanie (np. WIBOR/WIRON + marża) lub okresowo stała stopa, oraz nowy harmonogram spłat.

Czasem pojawiają się też propozycje zwrotu części nadpłat, choć to rzadziej spotykane rozwiązanie. Niezwykle istotny jest jednak zapis o zrzeczeniu się wszelkich roszczeń wobec banku w związku z kredytem CHF. Podpisując ugodę, zwykle tracisz prawo do wytoczenia powództwa w przyszłości. Zanotuj kluczowe parametry ugody: nową kwotę kapitału w PLN, nowe oprocentowanie, okres spłaty oraz wysokość prognozowanych rat.

Krok 4: Wykonaj symulację hipotetycznego kredytu w PLN od początku

Aby rzetelnie policzyć opłacalność ugody z bankiem przy kredycie CHF, musisz porównać ją z tym, jak wyglądałby Twój kredyt, gdyby od początku był udzielony w złotówkach. Chodzi tu o tzw. hipotetyczny kredyt PLN, który posłuży za punkt odniesienia do ustalenia potencjalnych nadpłat.

Wyjściem jest rzeczywista kwota w PLN, jaką otrzymałeś w dniu uruchomienia kredytu. W tym celu przelicz kwotę CHF po kursie z dnia wypłaty. Następnie określ, jakie byłoby historyczne oprocentowanie dla podobnego kredytu w PLN, przyjmując odpowiedni WIBOR (lub WIRON) oraz marżę, jaką faktycznie miałeś, albo taką, jaka była typowa dla kredytów złotowych w tamtym okresie.

Korzystając z internetowych kalkulatorów lub pomocy eksperta, przeprowadź symulację spłat takiego hipotetycznego kredytu PLN. Oblicz, ile łącznie zapłaciłbyś kapitału i odsetek, gdyby zobowiązanie od początku było złotowe. Następnie porównaj tę kwotę z tym, co faktycznie już uiściłeś bankowi przy kredycie frankowym. Różnica między tymi wartościami to Twoja potencjalna nadpłata, o którą można dochodzić w sądzie.

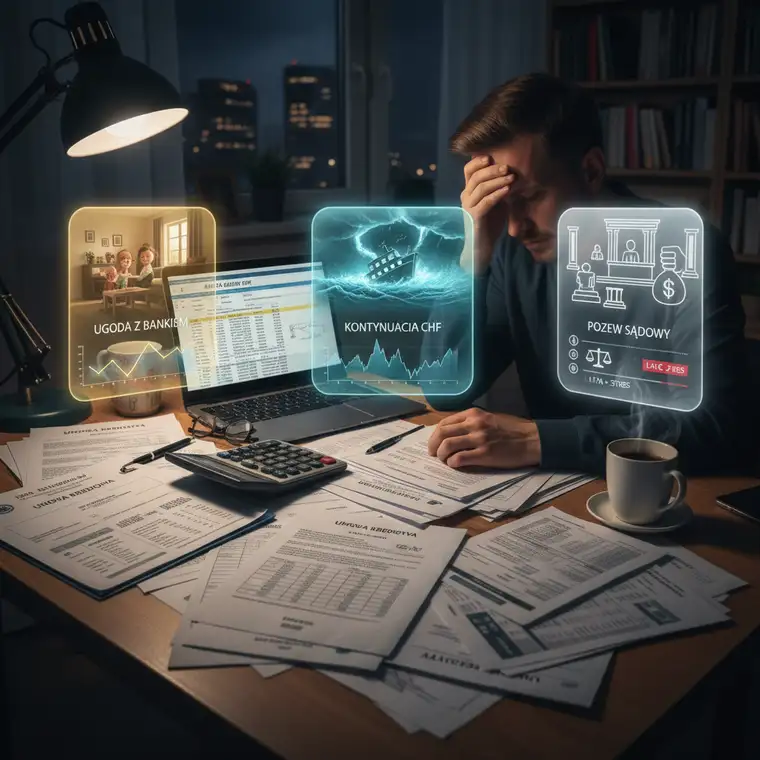

Krok 5: Porównaj trzy scenariusze: ugoda, kontynuacja CHF, pozew sądowy

Kiedy masz już dane liczbowe, pora na porównanie trzech głównych scenariuszy. To klucz do tego, aby świadomie zdecydować, czy ugoda przy kredycie CHF jest dla Ciebie korzystna, czy lepszym rozwiązaniem będzie pozostanie przy obecnej umowie bądź droga sądowa.

Scenariusz 1: Ugoda z bankiem

W przypadku ugody zacznij od policzenia całkowitego kosztu nowego kredytu w PLN. Weź pod uwagę nowy kapitał, oprocentowanie oraz okres kredytowania. Na tej podstawie ustal, ile łącznie zapłacisz bankowi do końca umowy po podpisaniu porozumienia.

Do korzyści ugody można zaliczyć redukcję ryzyka kursowego, często niższe bieżące raty oraz szybsze zakończenie „frankowego” problemu. Dla wielu osób ważny jest też aspekt psychologiczny – zmniejszenie stresu i poczucie większej stabilności finansowej. Minusem jest to, że zwykle rezygnujesz z możliwości dochodzenia w sądzie pełnych roszczeń, a łączne korzyści finansowe mogą być mniejsze niż przy korzystnym wyroku.

Scenariusz 2: Kontynuacja spłaty kredytu CHF

Drugi wariant to pozostawienie kredytu w dotychczasowej formie i dalsza spłata rat w walucie lub w złotówkach po przeliczeniu według bieżącego kursu. To rozwiązanie nie wymaga żadnych natychmiastowych decyzji czy ponoszenia dodatkowych kosztów prawnych, ale wiąże się z istotnymi zagrożeniami.

Największym z nich jest ryzyko kursowe – jeśli frank się umocni, Twoje raty i saldo w PLN mogą wzrosnąć. Dochodzi też ryzyko zmian stóp procentowych w Szwajcarii (SARON), które wpływają na oprocentowanie kredytu. W praktyce trudno z góry policzyć całkowity koszt takiego scenariusza, bo zależy on od przyszłych, niepewnych zmian rynkowych. Wadą jest także utrzymujący się stres i poczucie niepewności co do przyszłych rat.

Scenariusz 3: Pozew sądowy o unieważnienie umowy lub „odfrankowienie”

Trzeci scenariusz to pozew sądowy przeciwko bankowi, w którym możesz domagać się unieważnienia umowy kredytowej lub tzw. „odfrankowienia”. W przypadku unieważnienia umowy strony zwracają sobie wzajemnie świadczenia: Ty oddajesz bankowi kwotę kapitału w PLN, którą faktycznie otrzymałeś, a bank zwraca Ci to, co zapłaciłeś ponad tę wartość.

Do potencjalnych korzyści zalicza się zwrot nadpłaconych rat oraz definitywne zakończenie kredytu frankowego. Dodatkowo, od 2023 roku banki nie mogą skutecznie żądać tzw. „wynagrodzenia za korzystanie z kapitału”, co znacznie wzmacnia pozycję frankowiczów. W przypadku „odfrankowienia” umowa jest utrzymywana, ale pozbawiona klauzul walutowych – kredyt staje się złotowy, zwykle z korzystniejszym oprocentowaniem.

Należy jednak uwzględnić koszty i ryzyka postępowania sądowego. Wchodzą tu opłaty za prawnika (część z góry, część jako procent od wygranej), koszty sądowe i biegłych, a także czas trwania postępowania – często od 2 do 5 lat. Dochodzi też stres związany z koniecznością udziału w rozprawach i oczekiwaniem na prawomocny wyrok. Mimo to, przy dużych nadpłatach, scenariusz sądowy bywa finansowo najkorzystniejszy.

Krok 6: Oceń aspekty finansowe i pozafinansowe przed podjęciem decyzji

Sama matematyka to nie wszystko. Nawet jeśli tabele i wykresy wskażą, że pozew sądowy może przynieść najwyższe korzyści, trzeba wziąć pod uwagę również Twoją sytuację życiową i osobistą skłonność do ryzyka. Kluczem jest połączenie kalkulacji finansowych z realną oceną swoich możliwości.

Zastanów się, w jakim jesteś wieku i jaka jest Twoja stabilność finansowa. Osoba młodsza, z bezpieczną pracą i wyższymi dochodami, może łatwiej udźwignąć kilkuletni proces sądowy. Natomiast ktoś bliski emerytury może bardziej cenić sobie szybki spokój i przewidywalność, nawet kosztem rezygnacji z części potencjalnych zysków.

Ważne jest też, ile lat pozostało do końca kredytu oraz jaka jest szacowana wysokość potencjalnej nadpłaty. Im wyższa nadpłata i dłuższy okres kredytowania, tym bardziej opłacalny może okazać się pozew. Z kolei, jeśli rata CHF jest obecnie dużym obciążeniem i powoduje problemy z płynnością finansową, ugoda, która natychmiast ją obniży, może mieć dla Ciebie szczególną wartość, nawet jeśli nie jest maksymalnie korzystna w czysto finansowym sensie.

Krok 7: Skonsultuj wyliczenia z profesjonalistą

Nawet najlepiej przygotowany arkusz kalkulacyjny nie zastąpi analizy przeprowadzonej przez prawnika lub doradcę finansowego. Na tym etapie warto, aby ktoś z doświadczeniem w sprawach frankowych zweryfikował Twoje dane i założenia. Dzięki temu zmniejszasz ryzyko błędu i podejmujesz decyzję w oparciu o rzetelną wiedzę.

Prawnik specjalizujący się w kredytach CHF może dokładnie przeanalizować Twoją umowę, wskazać niedozwolone klauzule i oszacować szanse powodzenia pozwu. Może również pomóc w policzeniu kwoty roszczeń oraz w porównaniu ich z propozycją ugody. Z kolei niezależny doradca finansowy oceni opłacalność ugody, kontynuacji spłaty i pozwu z perspektywy długoterminowej stabilności Twoich finansów.

Nie ulegaj presji czasu ani sugestiom, że „oferta ugody jest ważna tylko do…”. Masz prawo spokojnie przeanalizować wszystkie dane i skonsultować się z ekspertami. Banki, pod wpływem linii orzeczniczej korzystnej dla frankowiczów, coraz częściej są skłonne negocjować, więc pośpiech rzadko działa na Twoją korzyść.

Podsumowanie: jak świadomie wybrać najlepszy scenariusz?

Aby policzyć opłacalność ugody z bankiem przy kredycie CHF krok po kroku, potrzebujesz przede wszystkim kompletu dokumentów, rzetelnej symulacji hipotetycznego kredytu w PLN oraz porównania trzech scenariuszy: ugody, dalszej spłaty w CHF i pozwu sądowego. Dopiero zestawienie tych opcji w liczbach pozwala mówić o świadomej decyzji, a nie działaniu pod wpływem emocji.

Pamiętaj, że ugoda to zawsze kompromis. Rzadko kiedy będzie to rozwiązanie maksymalnie korzystne finansowo, ale może być najbardziej odpowiednie dla Twojej sytuacji życiowej i poziomu akceptowanego ryzyka. Z kolei pozew sądowy może przynieść bardzo duże korzyści, ale wymaga czasu, nerwów i zaangażowania.

Najrozsądniej jest potraktować ten proces jak poważną inwestycję: zebrać dane, wykonać wyliczenia, porównać scenariusze i skonsultować je z profesjonalistą. Dopiero wtedy wybierz drogę, która najlepiej odpowiada Twoim celom finansowym, kondycji psychicznej oraz planom na przyszłość.