Jak skutecznie negocjować umorzenie długu z firmą windykacyjną

- Jak bezpiecznie negocjować umorzenie części długu z firmą windykacyjną?

- Krok 1: Weryfikacja długu – nie płać w ciemno

- Krok 2: Oszacuj zdolność płatniczą i przygotuj ofertę

- Krok 3: Inicjowanie kontaktu i prowadzenie negocjacji

- Krok 4: Zabezpieczenie porozumienia – klucz do bezpieczeństwa

- Krok 5: Aspekty podatkowe umorzenia długu

- Krok 6: Co zrobić, gdy negocjacje z firmą windykacyjną utkną?

- Podsumowanie – jak bezpiecznie wyjść z zadłużenia na własnych warunkach?

Jak bezpiecznie negocjować umorzenie części długu z firmą windykacyjną?

„Jak bezpiecznie negocjować umorzenie części długu z firmą windykacyjną?” – to pytanie, które spędza sen z powiek wielu przedsiębiorcom i osobom prywatnym. Presja, stres i obawa przed konsekwencjami sprawiają, że czujesz się osaczony. Czy rozmowa z windykatorem zawsze musi oznaczać poddanie się i zgodę na wszystkie jego warunki?

W praktyce negocjacje z firmą windykacyjną mogą stać się szansą na wyjście z trudnej sytuacji finansowej na Twoich warunkach. Odpowiednio poprowadzone rozmowy, połączone z wiedzą o prawach dłużnika, pozwalają wynegocjować umorzenie części długu oraz rozłożenie pozostałej kwoty na możliwe do spłaty raty.

Pamiętaj, że firma windykacyjna jest biznesem nastawionym na zysk. Często kupuje dług za ułamek jego wartości, co daje jej znaczną przestrzeń do ustępstw. To oznacza, że Twoja pozycja negocjacyjna wcale nie jest tak słaba, jak mogłoby się wydawać na pierwszy rzut oka.

Kluczem do sukcesu jest weryfikacja długu, realistyczna ocena własnych możliwości finansowych oraz konsekwentne domaganie się pisemnych potwierdzeń wszystkich ustaleń. Bez tego łatwo popełnić błąd, który może mieć długofalowe konsekwencje.

Negocjowanie z windykatorem to proces, do którego warto podejść jak do projektu: z planem, strategią i jasno określonym celem. Poniżej znajdziesz konkretne kroki, jak robić to bezpiecznie i świadomie.

Krok 1: Weryfikacja długu – nie płać w ciemno

Pierwsza i najważniejsza zasada, zanim rozpoczniesz jakiekolwiek rozmowy o umorzeniu zadłużenia, to dokładna weryfikacja długu. Bez niej działasz „w ciemno” i możesz uznać za swoje zobowiązanie, którego wcale nie musisz spłacać lub którego wysokość jest błędnie wyliczona.

Nie raz zdarza się, że firmy windykacyjne dochodzą roszczeń przedawnionych, błędnych pod względem kwoty czy odsetek, a nawet dotyczących zupełnie innych osób. Dlatego każdy kontakt z windykatorem powinien zaczynać się od żądania informacji i dokumentów, a nie od deklaracji zapłaty.

Jakie dokumenty powinna przedstawić firma windykacyjna?

Zażądaj od firmy windykacyjnej pełnej dokumentacji potwierdzającej istnienie i wysokość długu. W szczególności poproś o:

- Umowę pierwotną, z której wynika zobowiązanie (np. umowę kredytu, pożyczki, umowy o świadczenie usług).

- Historię zadłużenia – zestawienie wpłat, naliczonych odsetek, kosztów i opłat dodatkowych.

- Dokument cesji wierzytelności, jeśli dług został kupiony od pierwotnego wierzyciela.

Bez tych dokumentów nie masz pewności, że dług rzeczywiście istnieje oraz że firma windykacyjna jest uprawniona do jego dochodzenia. Prośbę o udostępnienie informacji złóż najlepiej na piśmie i zachowaj potwierdzenie wysyłki.

Sprawdzenie przedawnienia długu

Kolejnym kluczowym krokiem jest weryfikacja, czy dług nie jest przedawniony. W Polsce roszczenia przedawniają się po określonym czasie, który zależy od rodzaju zobowiązania. Przykładowo:

- 3 lata dla większości roszczeń związanych z prowadzeniem działalności gospodarczej czy umów o dzieło.

- 6 lat dla roszczeń wynikających z umowy kredytu bankowego (dla zobowiązań powstałych po 2018 roku, wcześniej 10 lat).

Jeżeli dług jest przedawniony, wierzyciel nadal może próbować nakłonić Cię do zapłaty, ale w przypadku sporu sądowego masz prawo podnieść zarzut przedawnienia. Skutkuje to uniemożliwieniem sądowego dochodzenia zapłaty, co stanowi bardzo silny argument negocjacyjny.

Weryfikacja danych i kwoty zadłużenia

Zwróć uwagę na:

- Zgodność danych osobowych – sprawdź imię, nazwisko, PESEL, adres.

- Kwotę zadłużenia – porównaj ją z Twoją wiedzą, wcześniejszymi dokumentami i umowami.

- Szczegóły dotyczące odsetek i kosztów – sprawdź, czy nie są zawyżone lub naliczone niezgodnie z umową.

Błędy się zdarzają, a szybkie ich wychwycenie może wzmocnić Twoją pozycję w rozmowach o redukcji długu lub całkowitym kwestionowaniu roszczenia.

Krok 2: Oszacuj zdolność płatniczą i przygotuj ofertę

Gdy już masz pewność, z jakim długiem masz do czynienia, kolejnym krokiem jest realistyczna ocena swoich możliwości finansowych. Nie składaj obietnic, których nie będziesz w stanie dotrzymać, bo może to tylko pogorszyć Twoją sytuację.

Dobrze przygotowana propozycja spłaty i umorzenia części zadłużenia zwiększa Twoją wiarygodność i szanse na korzystną ugodę. Firma windykacyjna woli często otrzymać część kwoty pewnie i szybko, niż latami bezskutecznie dochodzić całości.

Analiza budżetu i możliwości spłaty

Na tym etapie warto:

- Sporządzić budżet domowy lub firmowy, uwzględniając wszystkie stałe dochody i wydatki.

- Określić, ile możesz miesięcznie przeznaczyć na spłatę zobowiązania, nie narażając się na nowe zaległości.

- Zastanowić się, czy masz możliwość jednorazowej większej wpłaty, która może być atrakcyjna dla windykatora.

Jednorazowa wpłata jest często preferowana przez firmy windykacyjne, ponieważ gwarantuje im szybki zwrot części kapitału. W zamian są często skłonne do większego umorzenia reszty długu.

Jaką kwotę zaproponować firmie windykacyjnej?

W praktyce firmy windykacyjne nierzadko godzą się na umorzenie od 30% do nawet 70% nominalnej wartości długu. Dotyczy to szczególnie:

- starych, trudnych do wyegzekwowania zobowiązań,

- długów o wątpliwej ściągalności,

- wierzytelności bliskich przedawnienia lub już przedawnionych.

Rozsądną strategią jest rozpoczęcie negocjacji od kwoty nieco niższej, niż realnie jesteś w stanie zapłacić. Możesz np. zaproponować spłatę 30–50% pierwotnej kwoty zadłużenia, przedstawiając to jako swoją maksymalną, realną możliwość.

Jakie argumenty przemawiają za umorzeniem długu?

Przygotuj krótkie, rzeczowe uzasadnienie swojej prośby o umorzenie części długu. Mogą to być m.in.:

- utrata pracy lub znacząca redukcja dochodów,

- poważna choroba, niepełnosprawność lub inne zdarzenia losowe,

- spadek przychodów w firmie, utrata kluczowych kontrahentów,

- nagłe, niespodziewane wydatki, np. leczenie lub naprawa szkód,

- fakt, że dług jest przedawniony i mógłbyś skutecznie bronić się w sądzie.

Im bardziej wiarygodnie przedstawisz swoją sytuację i przekonasz, że proponowana kwota to maksimum, na jakie możesz sobie pozwolić, tym większe szanse na pozytywne rozpatrzenie Twojej oferty.

Krok 3: Inicjowanie kontaktu i prowadzenie negocjacji

Kiedy wiesz już, co jest przedmiotem sporu i ile możesz zapłacić, przychodzi czas na faktyczne rozmowy z firmą windykacyjną. Ważne jest, aby zachować spokój, stanowczość i kontrolę nad przebiegiem komunikacji.

Nie pozwól, aby emocje czy presja rozmówcy zdominowały negocjacje. Pamiętaj, że po drugiej stronie jest pracownik wykonujący swoją pracę, a Ty masz swoje prawa i granice.

Jak najlepiej rozpocząć kontakt z firmą windykacyjną?

Najbezpieczniej jest zainicjować kontakt pisemnie, korzystając z:

- listu poleconego z potwierdzeniem odbioru,

- wiadomości e-mail z prośbą o potwierdzenie otrzymania.

W takiej wiadomości:

- krótko opisz swoją sytuację finansową,

- odnieś się do zweryfikowanego długu lub wskaż swoje wątpliwości (np. co do przedawnienia),

- przedstaw swoją propozycję spłaty i umorzenia części zobowiązania,

- poproś o odpowiedź również w formie pisemnej.

Taka forma komunikacji daje Ci dowód przebiegu rozmów i utrudnia późniejsze zaprzeczanie ustaleniom.

Jak reagować na rozmowy telefoniczne z windykacją?

Jeżeli to firma windykacyjna do Ciebie dzwoni:

- bądź uprzejmy, ale stanowczy,

- nie zgadzaj się na żadne ustalenia podejmowane pod presją chwili,

- poinformuj, że wszelkie propozycje chcesz otrzymać na piśmie,

- jeśli rozmowa przybiera niekomfortowy ton, możesz ją spokojnie zakończyć, np. słowami:

„Dziękuję za rozmowę, przemyślę Państwa propozycję i skontaktuję się pisemnie.”

Pamiętaj, że nie masz obowiązku prowadzenia długich rozmów telefonicznych, jeśli czujesz się niepewnie. Najważniejsze uzgodnienia powinny i tak trafić na papier.

Zachowanie elastyczności bez naiwności

W trakcie negocjacji firma windykacyjna może zaproponować warunki nieco inne niż Twoja pierwotna oferta. Warto je rozważyć, ale zawsze przez pryzmat:

- Twoich realnych możliwości finansowych,

- ryzyka popadnięcia w kolejne zaległości,

- długofalowych skutków przyjętej ugody.

Nie daj się wciągnąć w spiralę obietnic bez pokrycia. Lepiej zaproponować niższą, ale pewną do spłaty kwotę, niż godzić się na warunki, których nie będziesz w stanie dotrzymać.

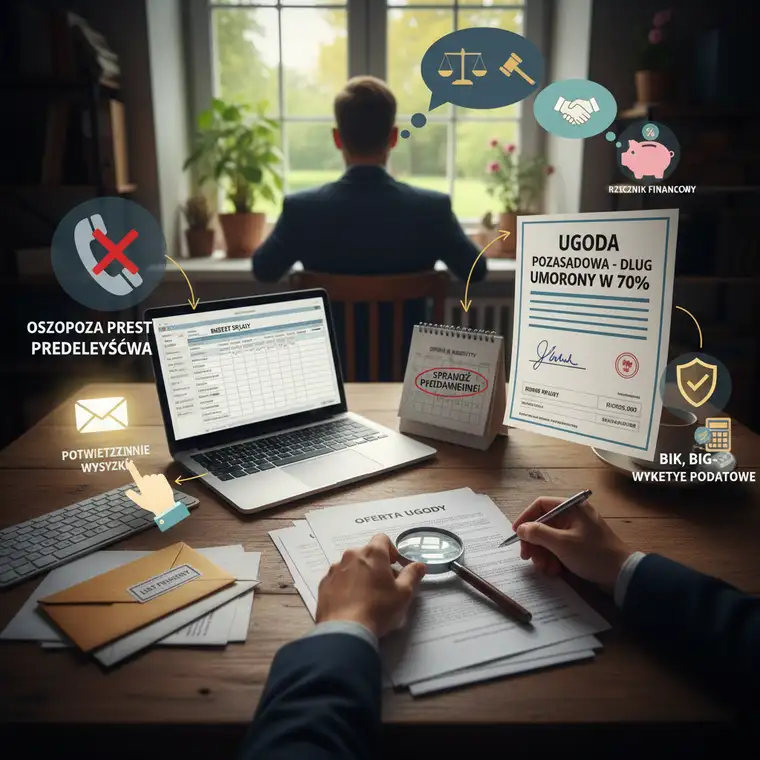

Krok 4: Zabezpieczenie porozumienia – klucz do bezpieczeństwa

Nawet najlepiej rokujące negocjacje nie mają wartości, jeśli nie kończą się pisemnym porozumieniem. Bez takiego dokumentu narażasz się na ryzyko, że po wpłacie ustalonej kwoty firma windykacyjna wciąż będzie domagać się dalszych należności.

Dlatego zabezpieczenie ustaleń na piśmie to absolutna podstawa bezpiecznego negocjowania umorzenia części długu.

Jak powinna wyglądać pisemna ugoda z firmą windykacyjną?

Dobrze sporządzona ugoda lub porozumienie z firmą windykacyjną powinno w szczególności zawierać:

- Dokładną, łączną kwotę do zapłaty – jedną, jasno określoną sumę obejmującą wszystkie należności.

- Termin i sposób płatności – np. jednorazowo do konkretnego dnia lub w określonej liczbie rat.

- Wyraźną informację o umorzeniu pozostałej części długu – po spełnieniu warunków ugody.

- Jasne stwierdzenie, że po zapłacie uzgodnionej kwoty dług będzie uznany za spłacony w całości.

- Zapis o wykreśleniu Twoich danych z rejestrów dłużników (np. BIK, BIG), jeśli tam widniejesz, po wykonaniu ugody.

Każdy z tych elementów jest ważny dla Twojego bezpieczeństwa i przyszłej zdolności kredytowej. Nie zgadzaj się na niejasne sformułowania lub ustne obietnice, których nie ma w treści dokumentu.

Nie płać przed podpisaniem ugody

Kluczowa zasada: nie wpłacaj żadnych pieniędzy przed uzyskaniem podpisanej przez obie strony ugody. To właśnie możliwość dokonania wpłaty jest Twoim największym atutem w negocjacjach.

Dopiero gdy masz w ręku:

- podpisane porozumienie,

- jasne warunki umorzenia i zakończenia sprawy,

możesz bezpiecznie przystąpić do zapłaty uzgodnionej kwoty.

Przechowywanie dokumentów i dowodów wpłat

Po wykonaniu ugody:

- zachowaj kopię podpisanego dokumentu,

- przechowuj wszystkie potwierdzenia przelewów lub wpłat,

- archiwizuj korespondencję z firmą windykacyjną.

Te dokumenty mogą okazać się niezbędne w przyszłości, jeśli pojawią się jakiekolwiek niejasności lub gdy inny podmiot będzie próbował ponownie dochodzić spłaconego już długu.

Krok 5: Aspekty podatkowe umorzenia długu

Często pomijanym elementem negocjacji z firmą windykacyjną są konsekwencje podatkowe umorzenia części zobowiązania. Tymczasem w Polsce umorzona kwota może zostać potraktowana jak Twój przychód.

Oznacza to, że skuteczne wynegocjowanie redukcji długu może wiązać się z obowiązkiem zapłaty podatku dochodowego, w zależności od Twojego statusu.

Umorzenie długu a podatki dla przedsiębiorców

Dla osób prowadzących działalność gospodarczą:

- umorzona część długu jest co do zasady traktowana jako przychód z działalności,

- powiększa ona podstawę opodatkowania podatkiem dochodowym,

- może wpłynąć na wysokość zaliczki na podatek oraz rozliczenie roczne.

W praktyce oznacza to, że negocjując z firmą windykacyjną, warto równolegle przeanalizować, jak umorzenie zadłużenia wpłynie na Twoje rozliczenia księgowe i podatkowe.

Skutki podatkowe dla osób fizycznych

Dla osób fizycznych nieprowadzących działalności gospodarczej:

- umorzona kwota jest zasadniczo kwalifikowana jako przychód z innych źródeł,

- może podlegać opodatkowaniu podatkiem dochodowym,

- mogą jednak występować wyjątki, np. związane z upadłością konsumencką.

Zdarza się też, że informacje o umorzeniu długu trafiają do organu podatkowego, co może skutkować wezwaniem do złożenia wyjaśnień lub dopłaty podatku.

Dlaczego warto skonsultować się z doradcą podatkowym?

Aby w pełni bezpiecznie przeprowadzić negocjacje z firmą windykacyjną, dobrze jest:

- skonsultować planowaną ugodę z doradcą podatkowym,

- sprawdzić, czy da się zminimalizować skutki podatkowe umorzenia,

- zawczasu przygotować się na ewentualne rozliczenia z fiskusem.

To aspekt „bezpieczeństwa”, o którym mówi się znacznie rzadziej niż o samej spłacie, a który może mieć realny wpływ na Twoją sytuację finansową po zakończeniu negocjacji.

Krok 6: Co zrobić, gdy negocjacje z firmą windykacyjną utkną?

Nie zawsze rozmowy z firmą windykacyjną kończą się satysfakcjonującym porozumieniem. Czasem druga strona jest nieugięta, domaga się pełnej zapłaty lub stawia warunki niemożliwe do spełnienia. To jednak nie oznacza, że jesteś bez wyjścia.

W takich sytuacjach możesz sięgnąć po dodatkowe narzędzia i wsparcie instytucji zewnętrznych, a także rozważyć dalsze kroki prawne.

Wsparcie Rzecznika Finansowego

W Polsce działa instytucja Rzecznika Finansowego, która pomaga konsumentom w sporach z podmiotami rynku finansowego, w tym również z firmami windykacyjnymi. Może on:

- udzielić bezpłatnej porady prawnej,

- pomóc w zrozumieniu Twoich praw jako dłużnika,

- podjąć działania mediacyjne, zmierzające do polubownego rozwiązania sporu.

Skorzystanie z takiej pomocy może wzmocnić Twoją pozycję i zwiększyć szansę na ugodne zakończenie sprawy.

Mediacje pozasądowe

Możesz również zaproponować firmie windykacyjnej mediacje z udziałem niezależnego mediatora. Mediacje:

- są tańsze i szybsze niż postępowanie sądowe,

- sprzyjają osiągnięciu kompromisu satysfakcjonującego obie strony,

- pozwalają na bardziej elastyczne ustalenie warunków spłaty i umorzenia długu.

Często perspektywa uniknięcia kosztownego procesu jest dla windykatora argumentem, by ponownie rozważyć Twoją propozycję.

Gdy sprawa trafia do sądu

Jeśli dług nie jest przedawniony, a firma windykacyjna skieruje sprawę do sądu:

- wciąż masz możliwość obrony swoich praw,

- warto skorzystać z pomocy prawnika, który podniesie wszystkie możliwe zarzuty, w tym dotyczące wysokości długu czy przedawnienia,

- nawet w trakcie procesu może dojść do ugody sądowej, często na warunkach korzystniejszych niż pierwotnie oferowane poza sądem.

Sądowy etap sporu to ostateczność, ale nie jest to równoznaczne z przegraną. Świadome korzystanie z przysługujących Ci praw może nadal prowadzić do zredukowania zobowiązania i zabezpieczenia Twoich interesów.

Podsumowanie – jak bezpiecznie wyjść z zadłużenia na własnych warunkach?

Negocjowanie z firmą windykacyjną nie musi oznaczać bezradnego podporządkowania się. Przy odpowiednim przygotowaniu możesz świadomie i bezpiecznie wynegocjować umorzenie części długu, rozłożenie reszty na dogodne raty oraz zamknięcie sprawy w sposób, który pozwoli Ci odzyskać spokój.

Najważniejsze zasady to:

- dokładna weryfikacja długu i sprawdzenie przedawnienia,

- realistyczna ocena swoich możliwości i przygotowanie przemyślanej oferty,

- prowadzenie kontaktu głównie na piśmie i unikanie ustnych ustaleń pod presją,

- domaganie się pisemnej ugody z jasnym wskazaniem kwoty, terminów, umorzenia i wykreślenia z rejestrów dłużników,

- pamiętanie o konsekwencjach podatkowych umorzenia,

- korzystanie z pomocy instytucji takich jak Rzecznik Finansowy, mediatorzy czy prawnicy, gdy rozmowy utkną w martwym punkcie.

Twoim celem nie jest tylko spłata zobowiązania, ale przede wszystkim odzyskanie kontroli nad swoją finansową przyszłością. Świadome, dobrze przygotowane negocjacje z firmą windykacyjną są jednym z najskuteczniejszych sposobów, aby to osiągnąć.